Virtuel medarbejderdeltagelse gennem ESOP | VESOP | VSOP og virtuelle delinger forklaret enkelt

Der er gode grunde til, at virksomheder beskæftiger sig med emnet medarbejdernes aktiebesiddelser (se del 1). Alle, der ønsker det Definerede motivation og mål (del 2) kan vælge det deltagelseskoncept, der er optimalt for disse lokaler. Fordele og ulemper Vi har præsenteret konkrete modeller i del 3.

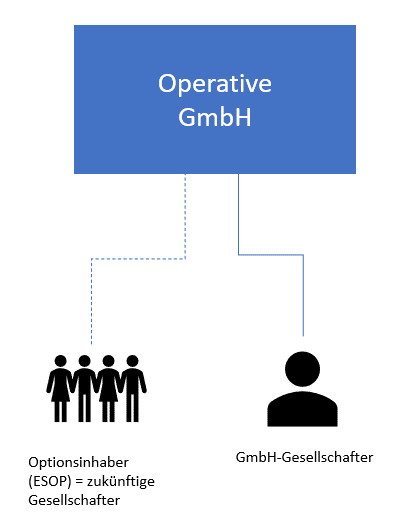

Der er dog en anden væsentlig tilføjelse til disse former for medarbejdermedindflydelse, som vi vil se på i del 4: Option-modeller eller Virtuel medarbejderdeltagelse : Disse omfatter

- reelle muligheder ( ESOPS ) eller

- virtuel ( VSOPS eller vESOPS ).

Distribution af ESOP & VSOP i Tyskland

ESOP og VSOP har et særligt højt niveau af Nystartede er meget populære og er udbredte der. Især for at tiltrække kvalificeret arbejdskraft. Da de ofte betales i stedet for højere lønninger, beskytter dette likviditeten. Som regel flyder pengene kun, når Salg af virksomheden ("EXIT").

Der er dog også en stigende interesse for etablerede virksomheder for denne form for medarbejdermedbestemmelse, som også kan struktureres i en lignende form, f.eks. som en overskudsandelsret. Især kan de virtuelle muligheder være en særlig byggesten her, som en del af lønnen, for at binde medarbejderne til virksomheden eller for at tilskynde dem i særdeleshed. Det er ikke ualmindeligt, at langsigtet fastholdelse af medarbejdere er en vigtig faktor for virksomhedens succes. Her er en simpel forklaring.

Indholdsfortegnelse

1. Deltagelse i virksomheden gennem reelle eller virtuelle optioner og virtuelle aktier (fantomaktier)?

Hvis du leder efter alternativer til "reel" direkte eller indirekte medarbejderinddragelse ser sig omkring, han rammer ret hurtigt tre generiske udtryk . Desværre er disse ikke altid identiske, men normalt er de samme typer deltagelse altid skjult bag dem. Vi bringer (klassifikation) ind her:

- den ESOP-programmet

- Medarbejder aktieoptionsordning

- Medarbejderaktieoptionsordning

- Medarbejderaktieplan

- Medarbejderaktieordning

- Aktieandelsprogram og

- den VSOP-programmet

- Virtuel aktieoptionsplan

- Optionsplan for virtuel aktie

- Virtuelle aktier

- Virtuelle aktieoptioner

- Phantom Aktier

- Fantomaktier (nogle gange også PSOP forkortet)

- Skygge Andel

- Ghost aktier

- den vESOP-programmet

- virtuel medarbejderaktieoptionsplan (men dette svarer i det væsentlige til VSOP, så vi bruger udtrykkene vESOP og VSOP pseudonymøst.

ESOP vs VSOP – vs fantomlager Så hvad er forskellen mellem de to modeller?

Ofte bruges udtrykkene "ESOP" og "VSOP" (fejlagtigt) i flæng, selvom to meget forskellige programmer bag den.

1.

den Fremtid deltagelse i eller modtagelse af reelle (GmbH-aktier eller -aktier) ved at tildele dem i form af Valgmuligheder for deling (ESOP) og

2.

modtagelse af en virtuel deltagelse eller virtuelle virksomhedsaktier. Efter tildelingen giver disse ret til en Kontant betaling (VSOP) i tilfælde af visse betingelser (f.eks. salg af selskabet, udbyttebetaling osv.).

3.

af Phantom Stick den Vesting eller dette allerede er opfyldt. Så de er normalt direkte forbundet til VSOP. Den virtuelle aktionær har allerede erhvervet en fantomaktie eller skyggeaktie i virksomheden, f.eks. ved at nå en klippe og optjene. I stedet for en optjening kan fantomaktier også udstedes i tilfælde af en præstationspræstation. Det er derfor, du nogle gange finder udtrykket "præstationsaktier".

Mens aktionærstatus for ESOP erstattes af en aktionærstatus Fremtid deltagelse, er vESOP eller VSOP en Fiktiv Status i henhold til loven for kontraktlige forpligtelser. Den ulemper beskrevet i del 3 , især GmbH-lovgivningen, såsom notarisering og registrering i handelsregistret, er midlertidigt eller endda helt elimineret med de virtuelle modeller.

2. Til hvilket formål er ESOPS og VSOPS egnede?

Selv om disse to deltagelsesprogrammer adskiller sig fra hinanden i deres hovedkarakteristika, har de én ting til fælles. Opnåelse af (virtuel) deltagelse er normalt en forudsætning for både ESOP og VSOP. visse betingelser . Det kan f.eks. være, at nøglemedarbejdere bliver i virksomheden i en vis periode, før de får lov til at deltage. Af denne grund er optionsrettigheder som ESOPS og VSOPS derfor primært velegnede som et målrettet instrument til at motivere den enkelte medarbejder og mindre som et generelt medarbejderdeltagelsesprogram.

I princippet kan en reel optionsmodel (ESOP) derfor også tjene til at sikre succession i virksomheden ved at introducere potentielle medarbejdere til rollen over en længere periode og først give dem mulighed for at deltage direkte, efter at visse mål er nået.

Så lad os se nærmere på de to modeller.

2.1 Aktieoptioner eller ESOP/ESOPS (medarbejderaktieoptionsplan)

Reelle muligheder

Aktieoptioner giver medarbejderen mulighed for at erhverve et vist antal reelle aktier i selskabet til en bestemt udnyttelseskurs på visse betingelser. Den "rigtige" deltagelse ligger derfor i fremtiden. Ikke desto mindre er der i sidste ende en reel deltagelse i virksomheden er målet . Det er derfor en langtids deltagelsesprogrammet. Sådanne modeller er normalt velkendte i aktieselskabet, hvor medarbejderne modtager aktieoptioner (ESOP). Årsagen til dette er den lette overdragelse af aktier, i modsætning til GmbH-aktier, som er underlagt notarbekræftelsespligten ved overdragelse.

2.1.1 Sædvanlige betingelser i kontrakter om optionsmodeller

Hvordan fungerer optioner?

Valgmuligheder træder kun i kraft, hvis visse betingelser er opfyldt. Dette adskiller dem fra reelle investeringer.

I dette tilfælde er kontraktligt sikre Kår som i givet fald giver ret til tildeling af aktier eller tilbagediskonteret køb .

Sædvanligvis Man finder i sådanne planer betingelser for:

- Ansættelse i virksomheden , f.eks. om tre eller fem år for at fastholde medarbejdere på længere sigt. For at regulere længere perioder, f.eks. i forbindelse med et generationsskifte, kan det være nødvendigt at oprette flere programmer (se 2.1.2).

- Opnåelse af specifikke mål , f.eks. finansielle parametre (nettoindkomst, EBT, EBIT, EBITDA, værdi af egenkapitalen, f.eks. gennem værdiansættelse i finansieringsrunden, børskurs osv.)

Eksempel på måltal

Målværdierne er ikke altid direkte inkluderet i ESOP- eller VSOP-betingelserne. Disse kan som udgangspunkt også findes i de enkelte målaftaler med optionsindehaveren.

Ifølge hendes målaftale skal Ms. Taff modtage en målbonus på 10.000 EUR for hver 1 million EUR i omsætning. Dette vil dog ikke blive udbetalt, men vil blive konverteret til virtuelle andele af NEW IT Stars. Ifølge tildelingsbrevet vil det modtage 10 aktier à 1.000 EUR (strike-kurs).

- exit-scenarier såsom EXIT af de eksisterende aktionærer, ændring af flertal, børsintroduktion (IPO) eller virksomhedssalg generelt. Optionerne skal så muligvis sælges samtidig.

Eksempel på exit-scenarier

Optionsbetingelserne for NEW IT Stars GmbH foreskriver, at Ms. Taff vil modtage en betaling fra sin VSOP-kontrakt, hvis de eksisterende aktionærer (stiftere) sælger 51 % af deres aktier. Det er derefter at deltage i størrelsen af den solgte aktie.

I T1 sælger grundlæggerne 51%. Ms. Taff vil således modtage 5.100 EUR af sine 10.000 EUR VSOPS.

Praktisk bemærkning

Faktisk står der i mange kontrakter, at der kun foretages forholdsmæssige betalinger. En resterende andel, i dette tilfælde 4.900 EUR, vil blive fortabt uden kompensation i dette EXIT-scenarie.

- "Optjeningsbetingelser" , som regulerer, hvornår der findes en ret til at udøve. Den regulerer også, hvad der sker, hvis en medarbejder, der har effektive, men endnu ikke udnyttede optioner, forlader virksomheden.

Eksempel på optjeningsperiode

Ms. Taff vil modtage sine muligheder på en pro rata-basis pr. måneds ansættelse over en periode på tre år. Efter 36 måneder har den således optjent, dvs. stort set optjente aktier.

Hendes kontrakt siger dog, at disse aktier udløber, hvis hun forlader virksomheden før en EXIT.

- Aktieoverdragelse og forbud mod salg. Overdragelse eller salg af optjente aktier er generelt udelukket. Det vil således ikke være muligt at sælge (virtuelle) selskabsaktier, når de først er modtaget. Det samme gælder optioner og ofte også vedtægter for reelle aktier i selskabet, der skal sælges tilbage, når man forlader selskabet (såkaldt "drag-along"). Dette kan forhindre et eventuelt salg af aktierne til en holdingstruktur.

- Af "Accelereret vesting" Medarbejderen modtager de aftalte aktier inden optjeningsperiodens udløb. Dette er normalt tilfældet, hvis et EXIT-scenarie indtræffer før udløbet af optjeningsperioden.

Eksempel på accelereret optjening

EXIT kommer ikke efter tre år, som forventet, men efter to år. Ms. Taff er heldig, at en "accelereret optjening" er en form for tildeling, og hun får de fulde 36/36 aktier i stedet for 24/36 aktier.

- Der skelnes ofte mellem "Good Leavers" , dvs. medarbejderes afgang fra virksomheden, som forlader virksomheden på god tid (uden egen skyld).

- „Bad Leavers ", er derimod medarbejdere, der forlader sig selv eller er blevet afskediget med god grund. Sidstnævnte modtager normalt en værdiansættelsesrabat. ( Se også: "Tænker du på slutningen i begyndelsen? 3 Grundlæggende regler for en passende fratrædelsesgodtgørelsesbestemmelse i GmbH's vedtægter"

- Inden for optjeningsperioden aftales der ofte et såkaldt optjeningsgebyr. Klint . I denne periode kan optionsindehaveren ikke erhverve nogen deltagelsesrettigheder ("vesting"). Hvis han overskrider denne tid, er han normalt berettiget til aktier med tilbagevirkende kraft. I de fleste tilfælde udgør denne klippe 6 til 12 måneder .

- Aktiestørrelse og strikepris. Hvilken andel skal en medarbejder modtage i virksomheden til hvilken forudbestemt (udnyttelses)pris? Et normalt beløb pr. medarbejder er normalt i det lave procentinterval. Vores erfaring her viser mellem 0,25% og 2% pr. aktie og position i virksomheden.

- Regler for fortynding. Vigtigt er i ESOP'er (og også i VSOP'er). at inkludere udvandingsregler, der sikrer, at optionerne også justeres i tilfælde af "almindelige" kapitalforhøjelser. I modsat fald kan en sådan aktionærmodel hindre nye direkte aktionærer i at optage kapitalen.

Eksempel på fortyndingsreglen

Et GmbH med en aktiekapital på 25.000 EUR giver sine medarbejdere en andel på 20 % i virksomhedens succes i form af aktieoptioner. Det svarer til 5.000 euro.

Hvis en ny aktionær optages, og aktiekapitalen forhøjes med 25.000 euro til 50.000 euro, vil medarbejderne give ret til at fordoble deres andel til 10.000 euro uden en udvandingsregel. Dette vil dog sandsynligvis være i modstrid med den nye investors mål om at erhverve mindst 50%. For at forhindre dette aftales den mulige udvanding i tilfælde af kapitalforhøjelser kontraktligt i overensstemmelse hermed.

- Lock-up periode. Nogle kontrakter foreskriver, at selvom en EXIT finder sted, og du vil modtage en udbetaling, vil den først blive udbetalt efter en såkaldt "lock-up periode". Årsagen er, at de efter en overtagelse/virksomhedsopkøb gerne vil beholde medarbejderne om bord og forsøge at gøre det med denne holdeperiode.

Ofte resulterer det store antal regler, som man ønsker at opnå kontraktmæssigt, i et meget komplekst sæt kontrakter.

Et eksempel på en sådan ESOP-kontrakt kan findes på på Airbus-koncernens websted . Her er betingelserne for et ESOP-program for lederne.

PRAKTISK BEMÆRKNING:

Det bør sikres, at en sådan traktat i sidste ende svarer til hensigten med Forståelig , Simpel og Lang sigt deltagelsesmodel. Se også del 1.

Vi er glade for at støtte dig i udviklingen af en sporbar ESOP | VSOP-model.

2.1.2 Selskabsretlige krav til et ægte optionsprogram

Da realoptioner medfører en ændring i den fremtidige ejerstruktur, nemlig optagelse af nye aktionærer ved opståelsen af optionsbetingelserne, fastsætter GmbH's vedtægter en tilsvarende Betinget kapital . Den §55a GmbHG regulerer i overensstemmelse hermed, at en sådan eventualkapital i 5 år efter stiftelse eller efter ændring af vedtægterne kan bemyndige den administrerende direktør til at gennemføre kapitalforhøjelsen.

Desuden er § 15, stk. 3 og 4, i den tyske lov om aktieselskaber (GmbHG) overdragelsen og aftalen herom er underlagt forpligtelsen til at Notariel certificering Består. Dette er derfor obligatorisk for reelle optionsrettigheder.

2.1.3 Fordele og ulemper ved ESOP og VSOP | Sammenligning af ESOP vs VSOP, PHANTOM AKTIER

Som altid er der både fordele og ulemper ved at designe medarbejderejerskab frem for reelle muligheder. Disse skal overvejes og evalueres i alle retninger.

Fordele (ESOP)

- ESOP'er giver en Senere Reel Deltagelse i virksomheden og dermed en direkte deltagelse i virksomhedens succes. Fordelen for medarbejderen er indlysende. Når han har opnået en option, er det op til ham personligt, om han udnytter den og om nødvendigt yder sit eget bidrag til virksomheden eller ej. Han kan derfor gøre denne beslutning afhængig af virksomhedens udvikling og behøver ikke at tage økonomisk risiko i begyndelsen af grundlæggelsen eller indtræden.

- Virksomheden vil selv bruge optioner som Lønkomponent og sparer dermed i første omgang faste lønomkostninger og bevarer dermed likviditeten i virksomheden. Selve udgifterne er dog opført i årsregnskabet, da Nulstille .

- Overdragelsen af Ret til deltagelse på selskabet ved tildeling af optionen Ikke (endnu) . De (tidligere) aktionærer bevarer deres kontrol og aktionærrettigheder fuldt ud, indtil optionen udnyttes.

- (Løn)beskatning sker kun, når optionen udnyttes.

Ulemper (ESOP)

- Alle erklæringer om den direkte investering forbliver i tilfælde af direkte optioner. Se del 3 ). Grundlæggende udskydes ulemperne kun til fremtiden. Også her gives optioner normalt kun til ledere.

- Der er en pligt til at notarisere, hvilket er forbundet med yderligere omkostninger.

- Værdien af de udstedte optioner skal fastsættes mindst en gang om året med henblik på oprettelse af hensættelser i årsregnskabet. Den beregnede indsats registreres i personaleudgifter. Værdiansættelsen kan være meget tidskrævende, især under komplekse forhold. I praksis er en sådan værdiansættelse af optioner derfor ofte kun mulig med ekstern støtte ("værdiansættelsesrapport").

- Ved udnyttelse af optionen har medarbejderen normalt en Naturalieydelser som straks træder i kraft for lønskat. Medarbejderen skal derfor betale skat, selvom han endnu ikke tjener noget direkte provenu fra aktierne (han har kun dette, når aktierne sælges). Dette kan føre til problemer for medarbejderen og bør kommunikeres af virksomheden i det mindste forud for optionsudnyttelsen. En skattemæssig værdiansættelse af den anvendte ESOP kan også være nødvendig for at bestemme den ikke-kontante fordel.

- Oprettelsen af komplekse kontrakter er ofte i modstrid med målet om at etablere en forståelig, enkel og langsigtet medindflydelsesmodel. Derudover er dette ofte forbundet med betydelige konsulentomkostninger.

Se om emnet Beskatning også de tilsvarende Blogindlæg: "Hvad beskattes?" – Skatteeffekt på aktiekøb og optionsmodeller (ESOP|VSOP)

2.2 Virtuelle aktieoptioner eller VSOP (Virtual Stock Option Plan)

Virtuel deltagelse

På grund af det faktum, at ESOPS har mange Problemer i forbindelse med direkte medindflydelse Hvis det fremherskende instrument for medarbejderdeltagelse derfor ofte er et "virtuelt" aktieprogram (optionsprogram), såkaldte Virtual Stock Option Plan (VSOPS) eller "Virtual Employee Stock Option Plan" (vESOP) eller Phantom Stocks Option Plan (PSOP). For at sige det enkelt taler vi om VSOP her, men vi mener alle virtuelle optionsmodeller.

VSOP er blevet etableret som en medarbejderdeltagelsesmodel, især i "startup"-sektoren, da de ofte har salget af virksomheden ("EXIT") som deres mål. De er derfor mere en form for Medarbejdernes medbestemmelse på kort til mellemlang sigt .

VSOP'er er en måde for virksomheden at tilskynde højt kvalificerede medarbejdere og minimere faste lønomkostninger. Indtil en vellykket EXIT skal medarbejderne være bundet til virksomheden. Som navnet antyder, er disse "Virtuelle" aktier . Udtrykket "fantomaktier" eller "fantomaktier" bruges også ofte. Der er dog ikke noget reelt aktiebesiddelsesforhold mellem medarbejderne og virksomheden. I stedet forsøger man at etablere et aktieejerforhold eller optionsprogram i henhold til obligationsretten , dvs. kontraktligt "genopbygge".

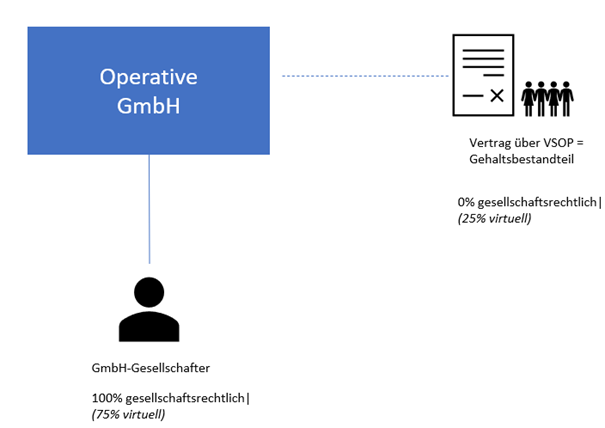

"Virtuelt" overdrager aktionærerne i GmbH således aktier til deres medarbejdere. Hvis visse betingelser er opfyldt, som er baseret på "rigtige" aktieoptioner, modtager medarbejderen en virtuel aktie (også kaldet "fantom", "spøgelse" eller "skyggeaktie") i virksomheden. Om nødvendigt suppleret med såkaldte "optjeningsbetingelser" (se ovenfor under ESOP). Når medarbejderen forlader virksomheden, modtager medarbejderen ved "EXIT" eller andre specificerede betingelser en sum penge. Dette vurderes i henhold til dets virtuelle andel i virksomheden. Regelmæssige udlodninger vil dog også kunne tænkes med VSOP, f.eks. inden for rammerne og det forholdsmæssige beløb af udlodningerne til de "reelle" aktionærer.

Eksempel (virtuel deltagelse)

I vores eksempelbillede ovenfor har aktionærerne en 100% andel i virksomheden.

På grundlag af VSOP-aftalen giver de imidlertid "økonomisk" 25 % til medarbejderne. Hvis virksomheden sælges eller der foretages udlodning, beregnes den andel, som medarbejderne er berettiget til. I eksemplet 25 % af salgsprovenuet eller distributionen.

2.2.1 Virksomhedsmæssige og kontraktmæssige krav til en VSOP

I modsætning til realoptionsplaner (ESOP) er virtuelle modeller en Kontraktforhold virksomhedens medarbejdere til dens medarbejdere. Derfor skal der udarbejdes en tilsvarende kontrakt mellem virksomheden og medarbejderen. Dette vil som udgangspunkt allerede ske på tidspunktet for ansættelseskontrakten, da de virtuelle aktieoptioner løbende vil være en del af vederlaget.

Betingelser i en sådan kontrakt kan f.eks. være visse "EXIT"-indtægter. Med andre ord en bestemt andel af provenuet fra salget af virksomheden, dele af virksomheden eller om nødvendigt kun salget af visse aktiver, såsom rettigheder, varemærker og patenter. Ofte defineres dog en nedre værdigrænse for salgsprovenuet, som som minimum skal nås, så medarbejderen deltager.

PRAKTISK BEMÆRKNING:

Kontrakten skal: tilstrækkelig nøjagtig og for alle sider gennemsigtig være. Vigtige praktiske spørgsmål skal afklares på forhånd og i bedste fald præsenteres for eksempler.

- Hvad betyder det, for eksempel, hvis en EXIT fortsætter også er " "Earn-Out"-klausuler Består?

- Hvordan gælder de garantiforpligtelser, der opstår mv. (såkaldt "escrow")?

- Hvad med transaktionsomkostninger for konsulenter, notarer, advokater osv.?

- Er der forskelle mellem "aktieaftale" og "aktivaftale"?

- …

Det er vigtigt at bemærke, at kontrakten altid indgås mellem virksomheden og medarbejderen. Da en VSOP har en indvirkning på de eksisterende aktionærer i virksomheden (reduceret overskudsandel), udstedes en VSOP først efter forudgående Aktionærernes beslutning eller forudgående bestemmelse i vedtægterne. For at denne beslutning kan træffes, skal alle betingelser og forudsætninger være opfyldt allerede på det tidspunkt, hvor beslutningen vedtages. Hvis der ikke træffes en sådan beslutning, vil der regelmæssigt blive henledt ansvarsfrafald til ledelsen.

Vi hjælper dig gerne med de praktiske spørgsmål, der opstår i forbindelse med en ESOP | VSOP-model.

2.2.2 Fordele og ulemper ved VSOPS

Som med ESOP har VSOP også fordele og ulemper. Vurderingen er op til den enkelte sag. For nogle er undgåelsen af tørindkomstproblemet en prioritet, for andre senere erhvervelse af en "rigtig" kapitalandel.

Fordele (VSOP)

- På grund af det rent kontraktlige forhold er tildelingen af virtuelle aktier til et større antal interessenter let at gennemføre. Da der ikke er nogen reel medindflydelsesstruktur, elimineres de ulemper, der er forbundet med direkte medindflydelse, også.

- Teoretisk set vil tildeling af virtuelle aktier, ud over medarbejdere, derfor også være kontraktligt tænkelig for andre interessentgrupper, såsom leverandører, långivere, udlejere, rettighedshavere osv. VSOP'er kan således være en variabel forhandlingskomponent, der bevarer likviditet i den indledende fase af en virksomhed.

- Også her er "øvelsen" i fremtiden og sikrer likviditet til virksomheden, hvis VSOP som lønkomponent reducerer de faste lønomkostninger.

- Lønbeskatning sker kun, når værdien af VSOP "tilfalder" medarbejderen (§11 EstG) . Dette eliminerer de mulige problemer med ESOP (se ovenfor), da lønbeskatning allerede udføres af virksomheden som en del af lønningslisten. For en nøjagtig klassificering henviser vi dog også til følgende blogindlæg: "Hvad beskattes?" – Skatteeffekt på aktiekøb og optionsmodeller (ESOP|VSOP)

Ulemper (VSOP)

- Medarbejdere er kun involveret "abstrakt", og det er tvivlsomt, om målet om fastholdelse af medarbejdere virkelig kan nås med dette. Især hvis en "EXIT" endnu ikke er forudsigelig.

- Som det er tilfældet med ESOP'erne, skal værdien af VSOP'erne værdiansættes mindst en gang om året ved årets udgang og medtages i virksomhedens balance som en hensættelse. Den modsatte position dannes i overensstemmelse hermed i løbende personaleudgifter. Det er dog tvivlsomt, hvordan en sådan værdi dannes, og om den overhovedet vil være berettiget, f.eks. kun at udlede værdien fra de sidste finansieringsrunder.

Se også "Køb eller salg af en virksomhed: Du bør helt sikkert kende disse 3 typer due diligence."

- Det kan desuden være nødvendigt at sikre medarbejdernes forpligtelser i henhold til insolvenslovgivningen, selv om det kan antages, at virtuelle aktier i tilfælde af forestående insolvens ikke længere vil have nogen væsentlig værdi.

2.2.3 Praktisk eksempel på VSOPS

Da VSOP er et komplekst instrument, er her et simpelt praktisk eksempel uden mange sidebetingelser.

I 2015 introducerede NEW IT STARS GMBH en virtuel deltagelsesmodel, der gør det muligt for ledere at modtage i alt 25 % virtuel andel i virksomheden. I tilfælde af en eventuel EXIT forfalder en udnyttelseskurs på EUR 250,00 pr. aktie (nedre værdigrænse). Aktierne er opdelt i 1 EUR pr. aktie.

| Udlodning af aktier | |||

| 1. | Virtuel Business Share MA | 6.250,00 | 25% |

| 2. | Virtuelle aktier (rigtige) aktionærer | 18.750,00 | 75% |

| Aktiekapital | 25.000,00 | 100% |

Ms. Taff har arbejdet som CTO hos NEW IT STARS GmbH i 5 år og har i løbet af denne tid erhvervet en virtuel optjent aktie på 1.250,00, hvilket svarer til 5% af den samlede aktiekapital.

I 2020 findes der en strategisk køber, som køber 100 % af aktierne for 10,5 millioner euro. Transaktionsomkostninger på EUR 500.000 blev afholdt som en del af salgsprocessen.

| EXIT-indtægter (i alt) | ||

| EUR | Aktier | |

| Salg | 10.500.000,00 | 100% |

| Transaktionsomkostninger | ./. 500.000,00 | |

| = EXIT fortsætter | 10.000.000,00 |

Ms. Taff udnytter sin option og skal betale udnyttelseskursen på EUR 250,00 pr. aktie for sine 1.250 aktier. EXIT-provenuet for Ms. Taff er som følger:

| EXIT fortsætter (Ms. Taff) | ||

| EUR | ||

| EXIT fortsætter | 10.000.000,00 | |

| x Virksomhedsandel (1.250/25.000 ) | x 5% | |

| = Forholdsmæssigt EXIT-provenu | 500.000,00 | |

| ./. Udnyttelseskurs (strikekurs pr. virtuel aktie pr. aktie på 1 EUR pr. stk., dvs. 1.250 EUR x 250,00 EUR) | ./. 312.500,00 | |

| = Personligt EXIT-provenu (før skat) | 187.500,00 |

De 187.500 EUR vil blive bogført via løn og udbetalt sammen med lønnen. I forbindelse hermed skal der stadig betales personlige skatter, som her i forenklede vendinger angives som 42%:

| Personlige EXIT-indtægter (før skat) | 187.500,00 | |

| ./. Lønsumsafgift (42%) | 78.750,00 | |

| = Personligt EXIT-provenu (efter skat) | 108.750,00 |

2.3 Hvad sker der med optioner, når du forlader virksomheden?

Grundlæggende afhænger dette punkt af de aftalte betingelser i medarbejderkontrakterne. I princippet kan det dog siges, at i ESOP Omfatter normalt også betingelserne om, at kun aktier overdrages, hvis medarbejderen forbliver ombord indtil programmets afslutning, og for så vidt angår præstationsaktier er disse betingelser også opfyldt.

Af VESOP det er normalt anderledes. Da det er en kontraktlig regulering, der regelmæssigt ses som en lønkomponent, giver det mening at behandle VESOP som en bonusaftale. Som udgangspunkt dog kun for den del, der også anses for at være optjent, dvs. for hvilken betingelserne for tidsmæssig optjening er indtrådt. I den forbindelse bør Tidspunkt for udbetaling (ophørsdato eller EXIT-begivenhed) og Beløb for bedømmelsen være.

Selvom der er forskellige meninger om dette, er vi af den opfattelse, at en virtuel optionsmodel for optjente aktier ikke kan elimineres uden kompensation, blot fordi en medarbejder forlader virksomheden. I det mindste i GOOD LEAVER-sagen vil medarbejderen være berettiget til en pengebetaling. EN GOD LEAVER bliver heller ikke en DÅRLIG LEAVER, fordi han forlader virksomheden af sig selv.

2.4 Gennemførelsesplan for en ESOP eller VSOP

Følgende implementeringsplan kan hjælpe med indførelsen af en ESOPS eller VSOP og bør suppleres med en tidslinje.

1.

Før du introducerer en ESOP eller VSOP, skal Beslutning på generalforsamlingen og om nødvendigt yderligere godkendelse fra et eksisterende advisory board og/eller eventuelt inden for rammerne af selskabsmedbestemmelse.

2.

Når dette er opnået, begynder implementeringen og udarbejdelsen af (deltagelses)betingelserne. Her skal de væsentlige punkter registreres som en del af en tjekliste og spilles igennem i scenarier.

3.

Så snart betingelserne er på plads, er det tid til at Kontraktmæssig gennemførelse . Som regel vil du få juridisk støtte til dette.

a.) Rammeaftale

Rammeaftalen indeholder Generelle betingelser til virtuel deltagelse. (For betingelserne, se forklaringerne ovenfor om ESOP'er).

b.) Opgavebrev

Opgavebrevet regulerer Udvalg af muligheder . For eksempel forekomsten af EXIT og den tilhørende mulighed for at udøve optionsretten. Fordelingen besluttes af aktionærerne efter forslag fra ledelsen.

c.) Tilmeldingsblanket

Tilmeldingsblanketten er den Accept af tilbuddet fra overdragelsesbrevet.

En Eksempel på kontrakt for en VSOP kan du f.eks. Her . Dette er dog kun et eksempel og bør ikke blot vedtages uden virksomhedsspecifikke ændringer og inddragelse af specialister.

4.

Så snart alle formaliteter er opfyldt, er det tid til at Kommunikation i virksomheden. Her er skabelsen af Højest mulig gennemsigtighed Det vigtigste punkt. Antag, at medarbejderne er helt ubekendte med konceptet.

- Forklar forskellen mellem reel deltagelse og virtuel deltagelse.

- Vis eksempler på, hvordan virtuel deltagelse fungerer med udgangspunkt i virksomheden.

- Adresser udvandingen af aktierne, hvis nye aktionærer kommer om bord.

- Afklar, hvornår deltagelsen udløber. For eksempel hvis medarbejderen forlader virksomheden frivilligt.

- Forklar de skattemæssige konsekvenser af allokering.

ESOP OG VESOP/VSOP udbetaling i tilfælde af en EXIT

Det, der lyder så simpelt, skal stadig ses nærmere på i praksis: Nemlig, hvordan kommer et EXIT-provenu til den virtuelle aktionær?

Det første spørgsmål er derfor, hvem der er skyld i Exit's succes. Virksomheden eller en aktionær? For at afklare dette spørgsmål er det (normalt) tilstrækkeligt at se på kontrakten, da virksomheden normalt vil være debitor for ydelsen og skal afbalancere en hensættelse til EXIT-forpligtelsen i overensstemmelse hermed.

Det andet spørgsmål er imidlertid, hvem der skal bære denne forpligtelse økonomisk. Som udgangspunkt går EXIT-provenuet ikke til selskabet, men til de sælgende aktionærer.

Det er dog heller ikke ualmindeligt, at eksisterende aktionærer, medarbejdere eller andre personer underdeltager gennem ESOPS eller VSOPS. I dette tilfælde skal kravet rettes mod dem.

Hvor pengene går til medarbejderen afhænger ikke kun af kontraktforholdet, men også af, hvad køber- og sælgersiden aftaler. Hvis virksomheden er debitor for ESOPS eller VSOPS, aftaler køber og sælger normalt et forlig.

Eksempel - ESOP/VSOP-udbetaling

NEW GmbH har stort set udstedt 10% af aktierne til medarbejderne. Nu er tiden kommet, og investor Freundlich køber Ms. Taffs aktier for 10.000.000 EUR. Da 10% af dette går fra NYT til medarbejderne, er fru Taff og investor Freundlich enige om, at hun kun vil modtage 9.000.000 EUR. De 1.000.000 euro forbliver i NEW, og hvis pengene ikke er til rådighed, vil investor Freundlich indbetale dem som et bidrag som en del af aktieoverdragelsen.

Den skattemæssige behandling af ESOP OG VESOP/VSOP

Beskatningen af optionsmodeller afhænger altid af, at der opnås en økonomisk tilstrømning af en naturalieydelser mest som løn.

Hvis du gerne vil have et mere detaljeret billede her, henviser vi til blogartiklen "Hvad beskattes?" – Skatteeffekt på aktiekøb og optionsmodeller (ESOP|VSOP) , , som ser nærmere på skatteeffekten af ESOP-, VESOP/VSOP- og fantomaktier, og også ser på udskydelsesmulighederne for §19a EStG .

Når det kommer til Væsentlige virksomhedsværdier der skal overdrages, kan en løsning også være via negative likviditetspræferencer, såkaldte HUDLE-aktier: Hurdle & Growth Shares – Undgåelse af tørindkomstbeskatning gennem negative likvidationspræferencer?

5. Konklusion

Uanset om det er ESOP, VSOP eller en anden form for medarbejdermedindflydelse, har alle modeller deres berettigelse og en lang række fordele og ulemper, der skal afvejes mod hinanden. Især er der mange designs i VSOP, og bortset fra nogle få terminologier er der (endnu) ikke opstået nogen ensartet standard. Som virksomhed giver det derfor mening at søge omfattende rådgivning inden introduktionen og ikke blot vedtage en "standardkontrakt" uden yderligere undersøgelse.

Det anbefales stærkt at håndtere skatteeffekten:

Hvis du vil dykke dybere ned i emnet medarbejderindflydelse, kan du også læse de andre artikler om emnet. :D a, du er velforberedt og kan planlægge dine medarbejderdeltagelsesplaner i overensstemmelse hermed og implementere dem i henhold til dine mål.

5. Podcast-episoder om ESOP, VSOP, VESOP og virtuelle deltagelser

Hvis du har lyst, kan du også lytte til de forklaringer, der er beskrevet her, og nogle andre emner, der er relevante i praksis i DAWICON CFO INSIGHTS Podcast.

Vi finder gerne ud af, hvordan et samarbejde kan se ud, og hvordan vi kan gøre det for dig i et gratis og uforpligtende introduktionsmøde.

Varighed: 30 min.