Indholdsfortegnelse

1. Medarbejdere skal deltage i virksomheden på lang sigt?

Medarbejdernes deltagelse | Virksomhedens deltagelse | Virksomhedens deltagelse

Har du allerede tænkt over, om det giver mening for dig overhovedet at involvere dine medarbejdere, og hvad de ønsker at opnå med det? Det næste spørgsmål er, hvordan du præcist kan involvere dine medarbejdere – og hvad du helt sikkert bør overveje.

I denne del vil jeg 6 meget konkrete (reelle) modeller for medarbejderdeltagelse introducere. Fra direkte til indirekte Medarbejdernes kapitalandele med alle dens fordele og ulemper. For mig er der lagt særlig vægt på GmbH's juridiske form.

2. Direkte deltagelse som den ideelle løsning?

Den mest logiske måde at involvere dine medarbejdere i succesen på er helt sikkert direkte deltagelse i virksomheden .

Hvis virksomheden fungerer med succes, deltager medarbejderen i stigningen i virksomhedens værdi (aktiekursstigning) og i årlige udlodninger eller udbyttebetalinger. Som aktionær har medarbejderen en direkte indflydelse på resultatet af sine handlinger (uanset hvor små de er). I bedste fald bliver han endda en iværksætterorienteret medarbejder.

Men er direkte deltagelse også den ideelle løsning?

Mens denne medarbejderdeltagelsesmodel anvendes i et børsnoteret "aktieselskab" (AG) i form af Aktieoptionsmodeller (såkaldte ESOPS) og nedsatte medarbejderaktier, står den udbredte juridiske form for "aktieselskabet" (GmbH) eller "iværksættervirksomheden" (UG) over for et dilemma her. Men hvad er mulighederne for at investere i virksomheder?

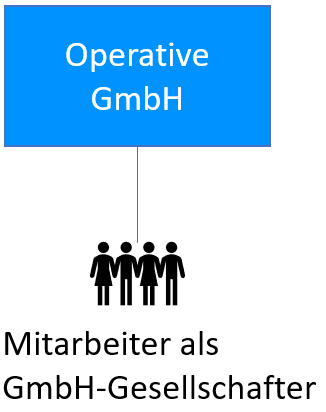

Mulighed 1: Medarbejdernes direkte deltagelse i GmbH eller UG

GmbH eller "iværksættervirksomheden (haftungsbeschränkt" eller UG er den mest udbredte juridiske form i Tyskland efter enkeltmandsvirksomheder. Hovedårsagerne til dette er ansvarsbegrænsningen og den relativt enkle inkorporering. Ifølge en Undersøgelse af PwC fra 2017 vælger virksomhedsstifterne i 95 % af alle tilfælde den juridiske form af et GmbH eller UG. Få stiftere har en direkte andel i virksomheden, og tilføjelsen af en håndterbart antal Nye (egenkapital)investorer, f.eks. yderligere ledere og investorer, kan relativt let tilføjes ved hjælp af en kapitalforhøjelse.

Men hvad nu hvis du ønsker at involvere alle eller i det mindste en stor del af medarbejderne direkte i GmbH'et? For at sige det ligeud, er virksomhedsdeltagelse "vanskelig". Selskabsretten giver her nogle hovedbrydende udfordringer, da GmbH's juridiske form ikke er designet til et stort antal mennesker.

Her er blot de største udfordringer:

Notarbekræftelse (§15 GmbHG) og offentliggørelse hver Ændring af aktier i handelsregistret. Proceduren er derfor nødvendig for alle nye (involverede) medarbejdere, herunder alle omkostninger, der opstår som følge heraf.

Medarbejdernes parathed ved aktivitetens begyndelse ("up front") for en andel af kapitalen, der ikke er værdiansat på markedet.

Mulig løsning kan være via negative likvidationspræferencer .

Tab af nødvendig handlefrihed , f.eks. beslutninger kun ved indkaldelse af alle aktionærer, uanset

Om nødvendigt ingen eller kun konfliktfyldte muligheder for at genvinde kapitalandelen når en medarbejder forlader virksomheden, men ønsker at holde fast i indsatsen.

Problem med fratrædelsesgodtgørelse til fratrædende aktionærer. Dette skaber ofte et betydeligt potentiale for tvister, især forskellige syn på værdiansættelsen af aktien. [Se også artiklen: Grundlæggende regler for en passende fratrædelsesgodtgørelsesregel i GmbH's vedtægter.

På grund af disse ulemper gør nystartede virksomheder og i stigende grad voksne ofte brug af virtuelle medarbejderejerskabsordninger (ESOPS og VSOPS), men disse er mere af kort- til mellemlang sigt og vil blive dækket i del 4 af denne serie.

For "veletablerede" GmbH'er er direkte medarbejderdeltagelse i GmbH/UG kun egnet til et lille overskueligt antal medarbejdere, normalt ledere, af de nævnte grunde.

En anden måde at involvere et lille antal ledere på kan dog også være gennem selskabsretlig strukturering. Navnlig kan beskatning undgås her, hvis det er nødvendigt (se: Hurdle & Growth Shares – Undgåelse af tørindkomstbeskatning gennem negative likvidationspræferencer? )

En anden mulig form for medindflydelse er Konvertibel obligation . Vi har dækket disse i et separat blogindlæg: Selskabsdeltagelse via konvertible obligationer | Konvertible lån – Du bør kende disse fordele og ulemper!

EXCURSUS (Forslag Forbundssammenslutningen af tyske nystartede virksomheder e.V.)

Forskellen mellem GmbH som den fremherskende retlige form og problemet med arbejdstagernes medbestemmelse er grundene til, at "Bundesverband Deutsche Starttups e.V." sammen med "Bosten Consulting Group" til en reform af GmbH- og skattelovgivningen, som især giver mulighed for en forenkling af medarbejdernes medbestemmelse. Undersøgelsen kan findes her: Fair medarbejderdeltagelse i startups – accelerering af innovation og vækst med iværksætterånd

Undersøgelsens hovedforslag med hensyn til modeller for medarbejderindflydelse er:

- Oprettelse af en Egen aktivklasse for medarbejdernes medbestemmelse. F.eks. baseret på modellen for præferenceaktier uden stemmeret , som udstedes billigt, hurtigt og digitalt uden notarbekræftelse.

- Beskatning af medarbejderen kun ved EXIT Salg af aktien og ikke på tildelingstidspunktet

- Skattefri nettoinvestering af indtægter fra medarbejderaktier

- Forenklet og gennemsigtig evalueringsproces af aktierne af skattemyndighederne, som fastsætter en rabat på 40-60% i forhold til den sidste finansieringsrunde.

Der kan dog gå år, før en sådan reform finder sted. Hvilke forslag der i sidste ende vil blive vedtaget, er også stadig mere end usikkert. Derfor er der ikke noget andet valg at nøjes med alternative muligheder.

Opdatering (december 2021)

Som en del af fondsplaceringsloven har det siden 1.7.2021 været reguleret, at beskatningen af aktietildelingen kan udskydes. Derudover er det skattefrie fradrag blevet forhøjet fra 360 EUR til 1.440 EUR om året fra 1.7.2021. ( Se linket til den tyske Forbundsdag). I koalitionsaftalen om den nye "trafiklyskoalition" blev det også aftalt, at denne godtgørelse skulle forhøjes igen. Hvis du er interesseret i beskatning af aktier i dag, bør du også læse følgende blogindlæg: "Hvad beskattes?" – Skatteeffekt på aktiekøb og optionsmodeller (ESOP|VSOP)

Mulighed 2: Konvertering til et aktieselskab

Den rådgivende gruppe er uden tvivl den mest gennemsigtige model i forbindelse med medarbejdermedbestemmelse, da denne retlige form netop blev udformet som en medbestemmelsesmodel. Af interesse her er f.eks. struktureringen af aktierne i ordinære aktier med stemmeret eller præferenceaktier uden stemmeret, som giver aktionærerne mulighed for at bevare kontrollen på trods af udstedelsen. Ikke desto mindre er den juridiske form af den rådgivende gruppe ikke en reel mulighed for mange virksomheder. Især hvis en "almindelig" børsnotering ikke er planlagt eller forudsigelig i den nærmeste fremtid.

Uden denne direkte adgang til kapitalmarkedet er det næsten umuligt for mindre virksomheder og deres medarbejdere at sælge aktier eller endda bestemme en værdi for kapitalandelen. Stien over Åbent marked ville være en mulighed, men (på grund af det stramme marked) vil det ikke altid føre til (passende) prisfastsættelse, når det er nødvendigt. Der er også andre grunde, der afskrækker mange virksomheder fra at oprette en AG, f.eks.:

sammenlignet med stiftelsen af et aktieselskab højere aktiekapital fra 50.000 EUR (§7 AktG),

installation af en Obligatorisk bestyrelse (se §§95-116 AktG )

forpligtelsen til at afholde et møde mindst en gang om året Ordinær generalforsamling og overholdelse af invitationsformaliteterne for ikke at være sårbar.

om nødvendigt Komplekser Regnskabsstandarder (IFRS), hvis der planlægges en børsintroduktion, og

avanceret Forpligtelser til offentliggørelse .

Det er alt sammen punkter, der fører til højere personalemæssige og finansielle udgifter, uden at der bliver nogen umiddelbar merværdi.

På grund af den ekstra eksterne kontrol fra en bestyrelses side, de højere administrationsomkostninger og især det ofte manglende marked for selskabets aktier er en konvertering til en generaladvokat normalt kun tilrådelig, hvis en senere børsnotering er planlagt og tilstrækkeligt konkret. Ellers er AG dog i øjeblikket den mest konsekvente form for direkte medarbejderdeltagelse, især hvis du medregner struktureringsmulighederne, såsom udstedelse af præferenceaktier.

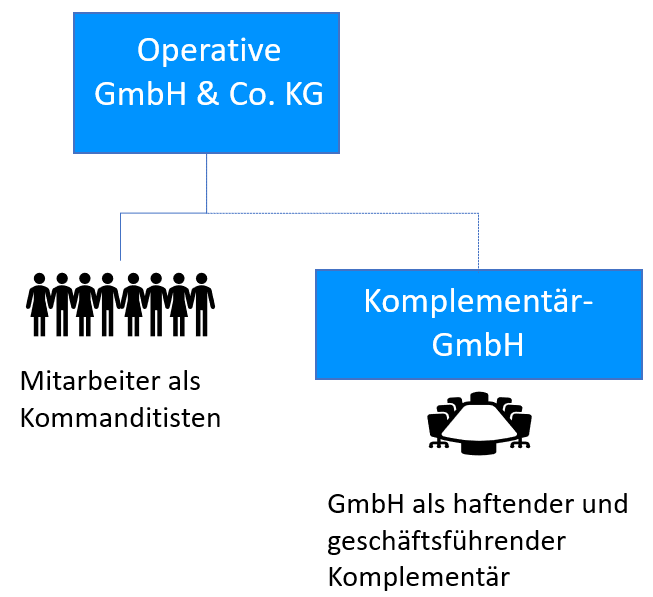

Mulighed 3: GmbH & Co. Sygehistorie

Et alternativ kunne være etablering eller omdannelse af et GmbH til et GmbH & Co.KG, dvs. et interessentskab. GmbH & Co.KG er særligt populær blandt Familievirksomhed , da fordelingen af kommanditisternes aktiver er adskilt fra komplementarens eller komplementarens forvaltning.

Alt det ovenfor nævnte, især fordele og ulemper, gælder naturligvis også for medarbejderdeltagelse i et kommanditselskab (KG). Den eneste forskel er komplementarens ubegrænsede ansvar.

Komplementaren bevarer kontrollen over ledelsen af virksomheden, og begrænsningen af ansvaret til virksomhedens aktiver bevares af GmbH. Det, der virker for familievirksomheder, kan også være en løsning for medarbejderdeltagelse. I komplementaren ansættes de administrerende direktører i overensstemmelse hermed, som kan agere på samme måde som deres GmbH-deltagelse. Medarbejderne deltager i virksomheden som kommanditister og hæfter kun for størrelsen af deres bidrag.

Et hvilket som helst antal nye kommanditister kan optages i virksomheden, dvs. stort set enhver medarbejder.

Notarbekræftelse er ikke nødvendig. Registreringen i handelsregistret forbliver dog

Kommanditisternes eller medarbejdernes ansvar er begrænset til deres bidrag (og andre kapitalkonti, f.eks. gennem overskudsfordeling).

Kommanditisterne deltager i virksomhedens succes i overensstemmelse med deres kommanditselskabsbidrag, modtager udlodninger og deltager i stigningen i virksomhedens værdi.

(sociale) kontraktbestemmelser kan også regulere udtræden af KG. (Hvis en medarbejder f.eks. forlader virksomheden, bortfalder hans ret til medbestemmelse automatisk, og han udbetales i overensstemmelse hermed. Dette sikrer, at kun aktive medarbejdere deltager i virksomhedens succes).

Medarbejderen vil fiskal En Mediværksætter , således at lønudbetalinger medregnes i overskudsindkomsten og ikke længere i lønindkomsten. Det betyder, at medarbejderen derefter er forpligtet til selv at indsende en tilsvarende selvangivelse for erhvervsindkomst, hvilket normalt kun er muligt med støtte fra en skatterådgiver og derfor er forbundet med betydelige meromkostninger for medarbejderen. I praksis vejer denne ulempe normalt så tungt, at direkte deltagelse i et GmbH & Co.KG ikke længere synes praktisk muligt med et stort antal ansatte.

Fra nu af er der to virksomheder og øgede omkostninger til skatterådgivning. Det betyder derfor øgede administrationsomkostninger, f.eks. til årsregnskaber, regnskaber og selvangivelser.

GmbH und Co.KG er et godt instrument til at inddrage håndterbare grupper i virksomheden og bruges derfor allerede af mange familievirksomheder. Men når det drejer sig om almindelig medarbejderdeltagelse, vejer den skattemæssige omklassificering fra "indkomst fra ikke-selvstændigt arbejde" til "indkomst fra erhvervsmæssig virksomhed" normalt så tungt, at det ikke synes praktisk muligt.

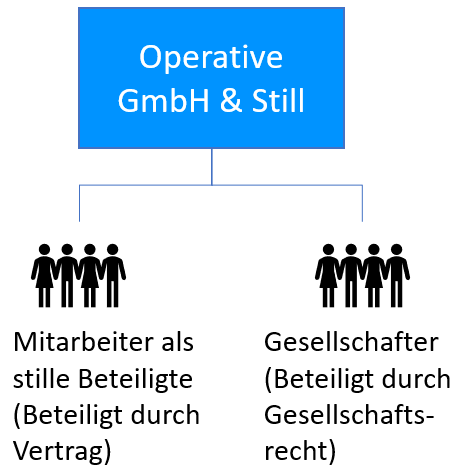

Løsningsmodel 4: Stille deltagelse

Muligheden for medarbejderdeltagelse via en Stille deltagelse (§§ 230 ff. i den tyske handelslov) eventuelt i forbindelse med en deldeltagelse. Det stille partnerskab er et internt partnerskab mellem ejeren/GmbH og den stille partner.

Da dette indre samfund ikke viser sig for omverdenen, kaldes det også et "tavst" samfund. I dette tilfælde erhverver medarbejderen en (tavs) andel i driftsselskabet gennem et aktivindskud. Hvis det er et GmbH, betegnes det også som et "GmbH und Still", hvilket dog ikke svarer til en særskilt juridisk form.

Det kræver ikke en særlig formular eller notarbekræftelse. Ikke desto mindre anbefales den skriftlige form stærkt, eller i tilfælde af medbestemmelse i virksomheden er det faktuelt nødvendigt for at dokumentere aftalen på en juridisk sikker måde.

Den store fordel ved det stille partnerskab er Høje frihedsgrader struktureringen af deltagelsen. Som udgangspunkt kan alle væsentlige rammeparametre reguleres kontraktligt og dermed tilpasses det enkelte tilfælde. Bidraget kan f.eks. også foretages som lønfritagelse eller konvertering af en bonus og dermed blive en del af Corporate Finance repræsentere. En overskudsandel vil så ikke længere blive udloddet direkte til medarbejderen, men vil forblive i virksomheden som en stille deltagelse og styrke virksomhedens kapitalgrundlag.

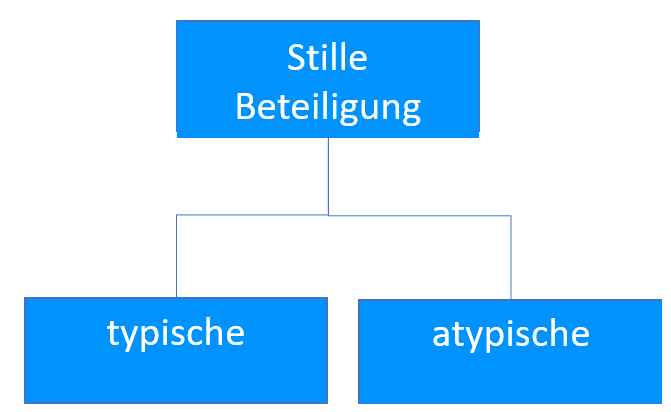

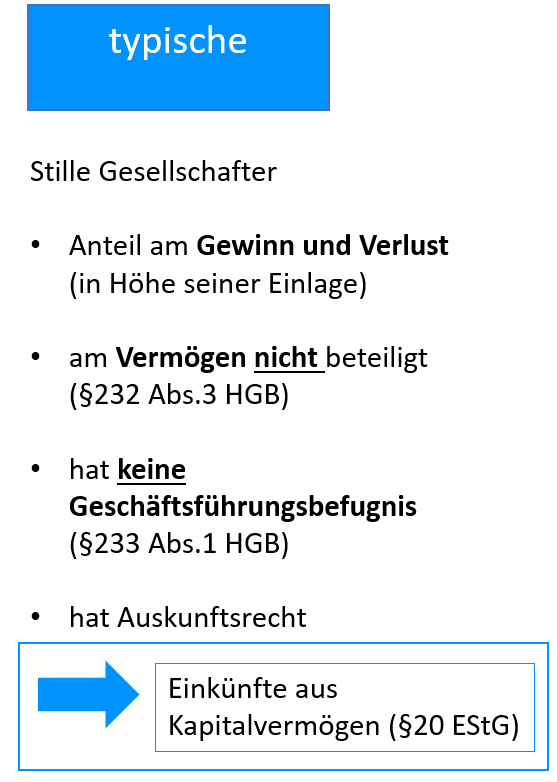

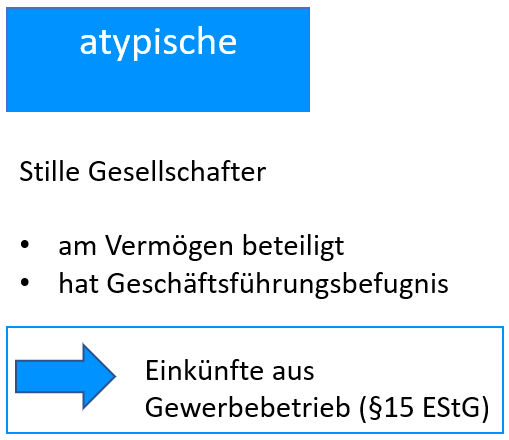

Sondring mellem typisk og atypisk stille partnerskab

Afhængigt af strukturen i det stille partnerskab skelnes der mellem typiske og atypiske stille partnerskaber. Denne sondring er meget vigtig, fordi den har forskellige juridiske og frem for alt skattemæssige konsekvenser.

Den Typisk stille partnerskab er baseret på de retlige krav i §§230 ff. i den tyske handelslov (HGB) . Her er aktionæren kun en kapitalyder og kun interesseret i økonomisk succes (§231, stk. 2 i HGB) så Virksomhedens overskud gennem bidrag. Med hensyn til værdistigninger og dermed et senere salgsprovenu er den typiske tavse partner derimod ikke del. Han har heller ikke nogen ledelsesbeføjelse, således at den "regulære" aktionær bevarer sine kontrolrettigheder i fuldt omfang. Af disse grunde behandles den typiske tavse partner som en investor i skattemæssig henseende og skal "Indtægter fra kapitalaktiver" (§20 Abs.1 Nr.4 EStG) betale afgift.

Den atypisk samfund afviger fra lovbestemmelserne, f.eks. når det påvirker aktionærbeslutninger eller deltagelse i selskabets aktiver. I tilfælde af erklæring som et atypisk selskab bliver aktionæren den Mediværksætter og har derfor "indtægter fra kommerciel drift" (§15, stk. 2, sætning 1, nr. 2 EStG), dvs. som kommanditisten.

Oversigten illustrerer endnu en gang forskellene:

EXCURSUS: Egenkapital eller gældskapital? Strukturering af det stille partnerskab som mezzaninkapital

For selskabet repræsenterer den passive deltagelse normalt gældskapital, medmindre den er struktureret som en såkaldt Mezzaninens hovedstad , dvs. en blandet form for egenkapital og gældskapital. I dette tilfælde er det muligt at indberette det som egenkapital, hvis følgende kriterier er samlet opfyldt:

- Den tavse partners bidrag er langtids og hverken virksomhedsejeren eller den stille partner kan opsige med kort varsel. Det er her, egenkapitalopgørelsen i tilfælde af medarbejderdeltagelse normalt vil svigte. En medarbejder eller arbejdsgiver ønsker normalt også at afslutte det stille partnerskab, når medarbejderen forlader virksomheden. Selvfølgelig kunne noget andet gælde for ledere og andre nøglemedarbejdere.

- I tilfælde af selskabets insolvens skal det stille indskud være et Efterstillede handling.

- Den tavse partners bidrag Tager op til beløbet for indbetalingen på tab.

Fordelen ved at klassificere det som retfærdighed er indlysende. Soliditetsgraden vil være højere, og bankens rating vil forbedres tilsvarende. At låne via eksterne långivere er tilsvarende billigere eller endda muligt af dette.

Høj grad af frihed i den kontraktmæssige udformning af medarbejdernes medbestemmelse

Lav administrativ indsats (ingen udgifter til notar- eller handelsregistret)

Meget let optagelse af nye aktionærer, svarende til arbejdsstyrken i et operationelt GmbH muligt.

Ekstern finansiering af medarbejderne og styrkelse af kapitalgrundlaget gennem eventuel tilbageholdelse af overskud i virksomheden

Fordele ved finansiering ved strukturering som mezzaninkapital (se EXKURS)

Hvis de klassificeres som et typisk stille partnerskab, har medarbejderne mulighed for opsparerfradrag (§ 20, stk. 9 i EStG) .

Selv om medindflydelse i underskud er udelukket, hæfter den stille selskabsdeltager normalt i det mindste med et beløb svarende til sit bidrag. Der er derfor risiko for et totaltab for aktionæren, f.eks. hvis han forlader selskabet.

I tilfælde af medarbejderaktiebesiddelser gælder ofte strengere krav til insolvens- og indskudsbeskyttelse, som skal opfyldes.

Hvis den er struktureret som mezzaninkapital, træder medarbejderen i baggrunden til andre kreditorer i tilfælde af insolvens. Så han er ikke kun påvirket af det mulige tab af sit job, men også af et tab af aktiver.

Ved tildeling af overskudsandele skal kapitalgevinstskat tinglyses og betales i det typiske stille selskab for hver partner, der ikke indsender en fritagelses- eller ikke-vurderingsattest (§43, stk. 1, nr. 3 EStG) . Dette kan føre til øgede administrative omkostninger.

Det typiske stille partnerskab er en rigtig god konstruktion af medarbejdermedindflydelse på grund af de mange frihedsgrader i udformningen og muligheden for alternativ virksomhedsfinansiering. Der kan dog også være grunde, der kan tale imod en direkte deltagelse i en virksomhed. I de fleste tilfælde skyldes dette analyse af de tidligere aktionærer udarbejdet i del 2 . Derfor ser vi også på indirekte medindflydelse via en medarbejdermedbestemmelsesvirksomhed.

Mulighed 5: Deltagelse via overskudsrettigheder og udbyttebeviser

På grund af den fleksible struktur kan deltagelse via overskudsrettigheder og overskudsandelsbeviser også være velegnede til medarbejderdeltagelse.

Hvis du ønsker at beskæftige dig mere intensivt med overskudsrettigheder, henviser vi dig til det uafhængige blogindlæg her: Medarbejderdeltagelse med overskudsrettigheder og overskudsbeviser: Hvad du behøver at vide!

Dette er også mezzaninkapital og kan struktureres meget lig det typiske stille partnerskab. Det kan nogle gange være svært at skelne det fra typiske tavse partnerskaber. I sin skrivelse har forbundsfinansministeriet BMF af 11.04.2023 – IV C 6 – S 2133/19/10004 :002 BStBl 2023 I s. 672 fastsætter, at der ikke skal forfølges noget fælles formål for et udbyttebevis.

På grund af ligheden med det stille indskud gælder fordele og ulemper ved udbyttebeviser og -rettigheder analogt. Vi vil derfor kun komme ind på særlige fordele og ulemper her.

I henhold til §3 nr. 29 EStG er overskudsrettigheder Skattefordele . Derudover betragtes udlodninger og salgsprovenu som indkomst fra kapitalaktiver og er derfor normalt underlagt den mere fordelagtige beskatning på kun 26,375 % plus kirkeskat.

Den Legemliggørelse af overskudsrettigheder kompleks og dermed dyr være.

I tilfælde af insolvens er overskudsrettigheder normalt underordnet og medarbejderen trues med en Samlet tab .

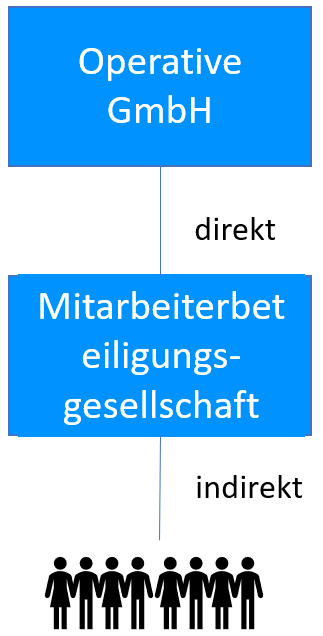

Mulighed 6: Medarbejdermedbestemmelsesvirksomhed

Denne medarbejderdeltagelsesmodel er en indirekte medbestemmelse. En Associeret selskab og placeret mellem det operative GmbH og medarbejderne. Medarbejdermedbestemmelsesselskabet har en direkte interesse i det oprindelige driftsselskab. I praksis opererer investeringsselskaber normalt i den juridiske form af et GmbH eller et "civilretligt partnerskab" (GbR).

Hovedårsagen til et sådant mellemliggende selskab er begrænsningen af medbestemmelsesretten og forenklingen af de administrative byrder, da driftsaktiviteter og aktieposter er adskilt. "Informations- og kontrolrettigheder" og "bogføring af investeringsregnskaber" udføres nu i højere grad i investeringsselskabet. Konstruktionen via et medarbejdermedbestemmelsesfirma kan dog også være tilrådeligt af følgende grunde:

Hvis en eksisterende aktionær gradvist ønsker at reducere sin andel og successivt overdrager sine aktier til investeringsselskabet

Hvis investeringsselskabet skal være åbent for et ubestemt antal aktionærer, som endnu ikke er kendt i dag.

Når strukturelle ændringer spiller en rolle. Fx. udskillelse af visse dele af selskabet fra et selskab, nedsættelse af aktier, f.eks. for at omgå en konsolideringsforpligtelse i koncernregnskabet mv.

De tidligere ejere bestemmer den andel, som de ønsker, at medarbejderne skal deltage med i driftsselskabet via holdingselskabet, og hvilken andel der forbliver hos de eksisterende aktionærer. Medarbejderne kan til gengæld deltage i investeringsselskabet, f.eks. inden for rammerne af stille medindflydelse.

Medarbejdervirksomheden er grundlæggende en kombination af en direkte medindflydelsesmodel og indirekte medarbejdermedbestemmelse.

Adskillelsen af driftsselskab og medbestemmelse kan være en god konstruktion til effektivt at strukturere medarbejderdeltagelse.

EXCURSUS: Skatteincitamenter for medarbejdermedbestemmelsesvirksomheder

"Medarbejderdeltagelsesmodellen" har siden den 1. januar 2024 været beskattet af en Skattefritagelse (§3 nr. 39 EStG) op til 2.000 EUR/år Fremmes. Alternativ Medarbejdernes opsparingsgodtgørelse fra 20%på maks. 400 EUR/år (§5VermBG ), som normalt er mindre attraktiv end afgiftsfritagelsen. Betingelsen herfor er:

- en spydperiode på mindst 6 år af de bidrag, som arbejdstageren har indbetalt ( se Forbundsfinansministeriet )

- En indkomstgrænse på 20.000 euro for enlige og 40.000 euro for gifte

Alt i alt meget håndterbare mængder, men du bør stadig tænke over dem.

Hvis du vil lære mere om emnet, kan du læse følgende blogartikel om emnet: "Hvad beskattes?" – Skatteeffekt på aktiekøb og optionsmodeller (ESOP|VSOP)

Mulighed 7: Virtuel deltagelse

De ovennævnte problemer, især i tilfælde af deltagelse i et GmbH eller UG (se mulighed 1), har udviklet sig til en anden medarbejdermedbestemmelsesmodel i praksis. Dette omtales ofte som "den virtuelle deltagelsesmodel", fordi den fiktivt medindflydelse i henhold til obligationsretten. I modsætning til en reel kapitalinteresser er denne model imidlertid ikke eksplicit reguleret ved lov i selskabsretten, men er udformet med aftaleretlige bestemmelser. På grund af dette er det op til selve designet, hvordan det ønsker at forme en virtuel deltagelse med økonomiske og skattemæssige konsekvenser.

Ofte er denne virtuelle deltagelse også knyttet til optioner og forkortes som ESOP, vESOP eller VSOP.

Da dette er en meget kompleks sag, har vi dækket det i et separat blogindlæg:

ESOP, vESOP eller VSOP? – Medarbejderdeltagelse gennem optioner og virtuelle deltagelser

3. Konklusion

Som du kan se, er der nogle forskelle i medarbejderejerskabsmodeller. Desværre er der ingen standardmodel, der passer til enhver virksomhed. Afhængigt af det mål, du forfølger, er nogle modeller bedre overvejet end andre.

Gør derfor Del 2: Analyse og sørg for at overveje alle de væsentlige punkter. Du er velkommen til at drage fordel af vores gratis indledende konsultation

Vi finder gerne ud af, hvordan et samarbejde kan se ud, og hvordan vi kan gøre det for dig i et gratis og uforpligtende introduktionsmøde.

Varighed: 30 min.