Indholdsfortegnelse

1. Hvad er en konvertibel obligation | Konvertible lån?

På det seneste har vi set mere og mere konvertibel obligationsfinansiering Konvertible låneaftaler. Dette instrument bliver mere og mere populært, især blandt nystartede virksomheder. En grund til at se nærmere på konvertible obligationer, en gang fra virksomhedens synspunkt og fra en investors synspunkt.

1.1 Begrebet eller definitionen af en konvertibel obligation

For en enklere præsentation vil vi kun bruge udtrykket konvertibel obligation her. Dette omtales dog også på en anden måde, f.eks. som:

- Konvertible lån

- Konvertibel obligation

- Konvertibel obligation

- Konvertibelt Lån (Aftale) eller nogle gange bare "Konvertibel" (som faktisk betyder "konvertibel" eller "konvertibel" og derfor kun skal forstås i forbindelse med finansiering)

- Konvertibel obligation

Så når vi taler om konvertible obligationer, bruger vi også synonymet for de andre udtryk. Som navnet antyder, er der to væsentlige funktioner gemt i denne form for finansiering. Virksomhedsobligationen, dvs. en obligation (passiv) og muligheden for konvertering til selskabsaktier.

1.1.1 Konvertible lånskabeloner

Hvis du vil se, hvordan et hyppigt anvendt konvertibelt lån ser ud, især i startup-sektoren, bør du henvise til mønstrene og skabelonerne i Det tyske institut for fastsættelse af standarder (forkortet GESSI) . Disse tilbyder gratis skabeloner og udfyldning af hjælpemidler. I princippet bør disse dog ikke erstatte juridisk, økonomisk og skattemæssig rådgivning.

LINK til Modelkontrakter for konvertible lån : Konvertible lån – det tyske institut for fastsættelse af standarder (standardsinstitute.de)

1.2 Hvordan fungerer konvertibelobligationen?

Da en konvertibel obligation oprindeligt er en kontrakt i henhold til obligationsloven mellem selskabet og långiveren, kan vilkårene frit forhandles mellem de to parter. Som regel fastsætter virksomheden dog "spillereglerne".

1.2.1 Eksempler på bestemmelser i kontrakten

Interesse

den Runtime eller konvertering efter en " Udløsende hændelse " (f.eks. en finansieringsrunde).

den Konverteringskurs , som du kan tegne nye aktier i

CAPS (maksimal vurdering). Her fastsættes den maksimale pris (virksomhedsvurdering), som den konvertible låntager betaler på forhånd

ETAGER (mindstepris) for aktier. I praksis er dette ret sjældent, men en minimumspris er også mulig.

Rabatter aktiekursen i en finansieringsrunde. Dette kombineres normalt med en hætte.

CASESTUDY:

Den konvertible låneaftale fastsætter, at virksomhedsværdien for virksomheden først vil blive fastlagt ved næste finansieringsrunde. For at investoren kan drage fordel af sin tidlige investering, får han en rabat på 30% på værdiansættelsen af finansieringsrunden, men han betaler en maksimal værdiansættelse på 2,5 mio. EUR (CAP) og mindst 2,0 mio. EUR (FLOOR).

Eksempel 1: Værdiansættelse på 2,0 mio. EUR (FLOOR)

Desværre resulterede runden kun i finansiering på 2,0 mio. og opfylder dermed præcis den aftalte minimumspris (FLOOR). Den rabat på 30%, der er aftalt med investoren, finder derfor ikke anvendelse og dermed ikke den mere fordelagtige værdiansættelse på 1,4 mio. EUR. Konverteringen vil finde sted på det aftalte gulv på 2,0 mio. euro

Eksempel 2: Værdiansættelse på 3,0 mio. EUR (DISCOUNT)

Denne gang gik det bedre, og evalueringen fra runden resulterede i en virksomhedsværdi på 3,0 mio. euro. Rabatten på 30 % træder i kraft, og værdiansættelsen på 2,1 mio. EUR ligger under den fælles landbrugspolitik. Konverteringen vil derfor blive gennemført til en værdiansættelse på EUR 2,1 mio.

Eksempel 3: Værdiansættelse på 6,0 mio. EUR (CAP)

Denne runde var en fuldstændig succes! Dette resulterer i en virksomhedsværdi på 6,0 mio. EUR. Da der er indgået en fælles landbrugspolitik, konverterer investoren kun for de aftalte 2,5 mio. EUR.

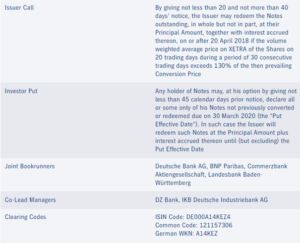

De betingelser, der kan aftales i et konvertibelt obligations, kan her f.eks. ses i betingelserne for det konvertible obligationslån i Heidelberger Druck AG 2015 – 2022. Desværre kun på engelsk.

PRAKTISK BEMÆRKNING:

Da udstedelse af konvertible obligationer kan føre til nye aktier, som igen udvander de eksisterende aktionærers/aktionærers aktier, er generalforsamlingens/generalforsamlingens godkendelse obligatorisk for en betinget kapital. Efter § 221 i den tyske aktieselskabslov Der kræves 3/4 flertal til dette.

Det bedste er at se på effekten af konvertibelobligationen i et eksempel. I den forbindelse henviser vi først til et aktieselskab og ser senere på mulighederne inden for rammerne af et GmbH eller UG.

Eksempel 1 - Konvertibel obligation (standard)

NEW IT Stars AG har brug for nye penge, men ønsker ikke umiddelbart at få nye aktieinvestorer ombord eller virksomheder.

Efter generalforsamlingens godkendelse 1.1.t 0udstedt et konvertibelt obligationslån på EUR 1.000.000 med en nominel værdi på EUR 100. På udstedelsestidspunktet er aktiekursen 50 EUR. Den konvertible obligation forrentes med 5 % og udstedes over tre år indtil 31.12.t 2løbe. Ved udløbet af løbetiden har investoren valget mellem at få lånebeløbet tilbagebetalt, eller om han foretrækker at konvertere det til aktier i selskabet til en fast pris.

I vores eksempel skal en obligation give indehaveren ret til at tegne en aktie til 75 EUR ved udløbet af løbetiden.

Rente aktiekurs (iboende) værdi af obligationen

31.12.t0 5 EUR 75 EUR 0 EUR

31.12.t1 5 EUR 100 EUR 25 EUR

31.12.t2 5 EUR 150 EUR 75 EUR

Da investoren selv har ret til at bestemme, om han ønsker at få lånebeløbet på 100 EUR udbetalt ved udløbet af løbetiden, eller om han foretrækker at købe en aktie til 100 EUR, kaldes dette også en mulighed, som investoren har. Nemlig muligheden for at ændre eller ej.

1.2.2 "En options egenværdi"

Eksempel 1 viser, at indstillingen har forskellige værdier på forskellige tidspunkter. Disse værdier kaldes også " iboende værdi “. Dette beregnes på følgende måde:

Optionens indre værdi = Aktuel værdi (af virksomhedens andel) ./. Underliggende

For vores investor vil det derfor give mening at købe en aktie for 75 ved udløbet af løbetiden. Han kunne sælge den med det samme for 150 euro i stedet for at få de 100 euro tilbage fra obligationen.

Optionens indre værdi = Aktuel værdi (af virksomhedens andel) ./. Underliggende

For vores investor fra eksempel 1 ville det derfor give mening at købe en aktie for 75 ved udløbet af løbetiden. Han kunne sælge den med det samme for 150 euro i stedet for at få de 100 euro tilbage fra obligationen.

1.3 Hvornår er en konvertibel obligation | konvertible lån?

Konvertible lån handler som udgangspunkt om at rejse penge med kort varsel, som regel med henblik på kommende finansieringsrunder.

I startup-sektoren, normalt i pre-seed- eller seed-fasen for at få business angels og mindre investorer om bord. Men også for at bygge bro mellem finansieringsbehov mellem to finansieringsrunder. Denne brofinansiering er også kendt som brolån eller egenkapitalbrolån.

2. Fordele og ulemper ved den konvertible obligation set fra selskabets synspunkt

Som jeg sagde i begyndelsen, ser vi i stigende grad konvertible obligationer som et alternativ til øjeblikkelig deltagelse, især i opstartssektoren for virksomheder i den juridiske form af et GmbH eller UG.

Desværre er der nogle (selskabsretlige) formaliteter med disse juridiske former, såsom notarisering og stærke aktionærrettigheder , som kan udskydes til fremtiden med en konvertibel obligation. Der er dog nogle andre fordele og ulemper fra en virksomheds synspunkt, som vi gerne vil forklare.

2.1 Fordele ved den konvertible obligation set fra virksomhedens synspunkt

Det er hurtigere

Et hovedkriterium for en konvertibel obligation sammenlignet med en normal finansieringsrunde er den enorme tidsfordel. Som udgangspunkt kan en konvertibel obligation indgås med det samme uden behov for juridisk bistand eller en notar. Den eneste begrænsning er, at de eksisterende aktionærer accepterer den påtænkte optagelse af en eller flere nye aktionærer og aftaler betingelserne.

Mere omkostningseffektivt og ukompliceret

Da der ikke kræves juridisk rådgivning eller notareksamen i starten, er dette instrument billigt og ukompliceret. Forudsat at der er en sagkyndig aktionær eller medarbejder i cirklen.

PRAKTISK BEMÆRKNING:

Hvis der mangler faglig kompetence i virksomheden, er det naturligvis mere end tilrådeligt at konsultere en advokat. Hvis du kender betingelserne og funktionsmåden for den konvertible obligation, kan du dog reducere udarbejdelsesprocessen i et sådant omfang, at omkostningerne til juridisk rådgivning ligger inden for et rimeligt interval.

Modelkontrakter tilbyder hjælp her. En af disse kan f.eks. tilgås her:

Konvertible lån – det tyske institut for fastsættelse af standarder (standardsinstitute.de) [Forudgående registrering påkrævet]

Du behøver ikke at opgive nogen rigtige aktier (endnu)

Indtil konverteringen er udnyttet ved udløbet af den konvertible obligations løbetid, vil ingen reelle aktier blive afstået, og aktionærkredsen vil ikke ændre sig.

Investorerne har (endnu) ikke noget at skulle have sagt

Da indehaveren/kreditoren af den konvertible obligation ikke er aktionær, har han eller hun derfor ikke noget at skulle have sagt på generalforsamlingen. Der er heller ingen andre rettigheder, medmindre disse udtrykkeligt er inkluderet i kontrakten for den konvertible obligation.

Finansiering af broer | Bridge (før næste finansieringsrunde)

Brofinansiering er hovedårsagen til, at konvertible obligationer bliver mere og mere populære, især blandt startups. Det gør det muligt for stifterne at skaffe ny kapital uden at skulle optage nye aktionærer med det samme. Turen til notaren finder først sted, når en ny finansieringsrunde er gennemført. Derudover gør det det muligt at få mindre investorer med om bord.

Eksempel 2 - Brofinansiering

Som grundlægger og administrerende direktør for NEW IT Stars GmbH opdagede Taff, at der var et finansieringshul på 50.000 EUR for den næste måned efter at have gennemgået sin likviditetsplanlægning. En ny finansieringsrunde, hvor hun gerne vil rejse 1.000.000 euro i ny kapital, skal dog ikke ske før om yderligere 6 måneder. Den anslår i øjeblikket virksomhedsværdien til 5.000.000 EUR.

I dette tilfælde er en konvertibel obligation særligt velegnet som brofinansiering. Den regulerer, at investoren lukker kapitalgabet i dag med 50.000 euro og til gengæld modtager 1 % reelle aktier på 6 måneder eller får sin kapital tilbage. I mellemtiden modtager investoren renter.

For det meste underordnet

Set fra de eksisterende aktionærers synspunkt er en ikke ubetydelig fordel ved konvertible obligationer, at de normalt er efterstillende. Dvs. efterstilling i insolvensbehandling ( §39 InsO ). Det betyder, at andre kreditorer vil blive forkyndt med prioritet i tilfælde af insolvensbehandling, og indehaveren af en konvertibel obligation vil bære den samme (højere) risiko som en kapitaludbyder.

Aftalen om efterstillelse kan dog have en anden væsentlig fordel for virksomheden. Nemlig klassificeringen som mezzaninkapital ( For en forklaring, se linket under EXCURSUS i tilfælde af stille kapitalindskud ). Her er den konvertible obligation et godt eksempel på et finansieringsinstrument, der blander formerne for finansiering af egenkapital og gældskapital. Det behandles derefter som en mellemliggende form for egenkapital, der letter yderligere finansiering gennem især lånekapital.

PRAKTISK BEMÆRKNING:

Efterstillingen af den konvertible obligation vil blive fastsat i de fleste kontrakter, hvilket især giver mening, hvis konverteringen af obligationen alligevel skal finde sted i fremtiden, som i tilfælde af brofinansiering. Hvis konverteringen kun skal være valgfri, f.eks. som sikkerhed for lånet, kan det som investor give mening at forhandle efterstillelsen ud af kontrakten.

Interesse

Renten på en konvertibel obligation er ofte lavere end renten på virksomhedsobligationer.

CASESTUDY:

Lad os blive hos Heidelberger Druck AG. I 2015 udstedte den ud over den konvertible obligation med en rente på 5,25 % også en konventionel obligation. Renten for dette er 8,0%

Hvis relevant, berettiget til finansiering

Den konvertible obligation er et af de instrumenter, der kan benyttes til fremme af risikovillig kapital. Du kan finde flere detaljer på dette link:

Tag et kig på vores tilbud.

2.2 Ulemper ved den konvertible obligation set fra en virksomheds synspunkt

Hvor der er fordele, er der normalt også ulemper. Her er et par praktiske erfaringer.

Kapitalforhøjelsen udskydes kun

Som udgangspunkt udskydes kapitalforhøjelsen kun og skal i mange kontrakter også gennemføres efter løbetidens udløb, eller når en betingelse ("udløsende begivenhed") indtræffer.

Eksempel 3 - Indtastning af "Udløsende Begivenhed" (finansieringsrunde)

Tidspunktet for finansieringsrunden er kommet, og fru Taff er overvældet af efterspørgslen fra de nye investorer. Ifølge de nuværende skøn er virksomheden vurderet til 50.000.000 euro. Ikke desto mindre modtager investoren fra eksempel 2 1%-aktierne efter kun 6 måneder for 50.000 EUR, selvom virksomhedens aktie allerede er vurderet til 500.000 EUR i dag.

Virksomhedsvurdering i begyndelsen

Eksempel 3 illustrerer et problem, der eksisterer i værdiansættelsen af aktier. Hvilken værdi sætter jeg egentlig for virksomheden? Hvis denne værdi er for høj, kan der ikke findes nogen investor, hvis den er for lav, skiller du dig af med aktier for billigt for tidligt.

Forventningerne er ofte ikke klart formuleret

I praksis taler de involverede parter ofte ikke nøjagtigt om indholdet og funktionsmåden af den konvertible obligation. Det kan f.eks. være, at ejeren af aktierne allerede ønsker at deltage aktivt i virksomheden, men ikke har stemmeret på generalforsamlinger. Det er også muligt, at aktionærerne har tilbageholdt konverteringen. Faktisk har de dog kun målet om midlertidig finansiering og ønsker at tilbagebetale lånebeløbet (hvis det er muligt) til sidst, mens indehaveren af det konvertible lån ønsker en andel i virksomheden. Der er potentiale for spændinger her, som kan udelukkes gennem gennemsigtig kommunikation.

3. Fordele og ulemper for investoren

Det er også vigtigt for investoren at kende forskellene mellem den direkte (umiddelbare) deltagelse og den konvertible obligation. Dette har også fordele og ulemper, som du bør være opmærksom på. For investoren er der dog det væsentlige spørgsmål i begyndelsen:

Hvad er egentlig det mål, jeg forfølger med konvertibelobligationen?

I langt de fleste tilfælde er det hensigten, at den konvertible obligation i sidste ende skal blive en Deltagelse bly. Det kan dog være i individuelle tilfælde, at Interesse er i forgrunden, og en forandring bør kun ske, hvis virksomheden udvikler sig positivt. Fra en investors synspunkt er det derfor vigtigt, hvordan låneaftalen i sidste ende er struktureret i de enkelte regler. Vi forsøger at forklare begge synspunkter her.

3.1 Fordele ved den konvertible obligation set fra en investors synspunkt

Det er hurtigere

Heller ikke for investoren er der behov for tidskrævende notarbekræftelse, og dokumenterne kan underskrives hurtigere. Han/hun kan dog være nødt til at bruge tid på juridisk undersøgelse og formulering. Da den økonomiske risiko er på hans/hendes side, bør den tid, der kræves her, ikke undervurderes. I sidste ende bør det ikke glemmes, at notarisering også tjener til at beskytte alle parters interesser.

Mindre beløb end i finansieringsrunden

Da den konvertible obligation anvendes som et instrument til brofinansiering, er der mulighed for, at investoren kan indgå med mindre beløb, hvis det er nødvendigt, og også for at undgå konkurrence i en officiel finansieringsrunde.

3.2 Ulemper ved den konvertible obligation set fra en investors synspunkt

Mange fordele for virksomheden kan betyde en ulempe for investoren. Derfor skal du helt sikkert kende dem:

Svag position

Sammenlignet med den reelle kapitalandel, som er beskyttet af selskabsretten, er det konvertible lån i en svag position. I ekstreme tilfælde kan lånet tilbagebetales, før den lovede konvertering overhovedet finder sted. Dette er normalt tilfældet, hvis en EXIT skulle ske før lånets endelige udløb. I dette tilfælde anvendes normalt en minimumsrentesats, men dette giver normalt ikke den forventede økonomiske kompensation, der ville have været forbundet med en senere EXIT.

Ingen indflydelse

Selv om det kan leves anderledes i praksis, har indehaveren af en konvertibel obligation indtil konverteringen til reelle selskabsaktier Ingen aktionærrettigheder . Det er derfor vigtigt at medtage nogle få grundlæggende rettigheder, som er vigtige for investoren, i kontrakten.

PRAKTISK BEMÆRKNING:

Som udgangspunkt vil en investor have ret til information inden for rammerne af den konvertible obligation svarende til § 51a, stk. 1, i GmbHG . En sådan obligation sidestiller således indehaveren af en konvertibel obligation med en aktionær. Han/hun kan således anmode om oplysninger om alle forhold i virksomheden og også få vist forretningstallene.

Ingen konvertering for långiver (motivation)

Afhængigt af hvordan kontrakten er struktureret, kan långiveren ende med at modtage renter, men ikke virksomhedens andel.

Hvis fru Taff kan vælge i eksempel 3, vil hun betale långiveren med den friske kapital og vil ikke tillade konvertering til nye aktier. Men med en sådan struktur vil en långiver være lidt motiveret til at tage en risiko på forhånd uden en større mulighed for afkast.

PRAKTISK BEMÆRKNING:

Før du indgår en konvertibel obligation, skal du tjekke, hvilket mål du forfølger i sidste ende. Hvis det er en deltagelse, så bør der ikke være nogen "bagdør" til at undgå forandring.

Underordnelsesforhold

Da fokus normalt er på deltagelse i sidste ende, er det faktisk forståeligt, at efterstillingen i tilfælde af insolvens også bæres af investoren. Situationen er dog noget anderledes, hvis det egentlige mål kun er lånet, og deltagelsen kun er beregnet til at repræsentere en form for sikkerhed. Derefter skal efterstillingen forhandles ud af kontrakten.

Interesse

Som vist ovenfor har konvertible lån en lavere rente end konventionelle lån, selvom de normalt indebærer en højere risiko på grund af deres efterstillelse.

Uklar virksomhedsværdiansættelse, hvis der ikke er en finansieringsrunde

Hvis der som forventet ikke kommer en finansieringsrunde igen, vil der ikke ske nogen konkretisering af virksomhedens værdi. I dette tilfælde indeholder mange konvertible låneaftaler bestemmelser om en obligatorisk konvertering til en fast værdi

PRAKTISK BEMÆRKNING:

Investoren bør sikre sig, at der ikke er urealistiske værdier her og kun acceptere den "tvingende ændring" med en realistisk virksomhedsværdiansættelse. Dette bør værdiansættes betydeligt under den planlagte værdi af finansieringsrunden, så der ikke er noget incitament til at undvære det, hvis det er nødvendigt. Denne værdiansættelse kaldes også "pre-money", da det er den værdiansættelse, som en investor eller business angel tilslutter sig.

3.3 Hvordan business angels tænker på at investere i startups

I de følgende to podcast-episoder finder du mere information om investering i startups og også om vurderingen af konvertible lån:

4. Bogføring af en konvertibel obligation

Da spørgsmålet dukker op igen og igen om, hvordan konvertibelobligationen egentlig vises og behandles i de finansielle tal, er der også en lille afvigelse fra dette.

4.1 Regnskab for det (udsendende) selskab

Som det fremgår, kan den konvertible obligation struktureres på forskellige måder og kan bogføres i overensstemmelse hermed som en forpligtelse eller som mezzaninkapital. Derfor kan der kun fremsættes en generel erklæring i forbindelse med dette blogindlæg. I operationel praksis skal den konvertible låneaftale undersøges nøje. Derudover kan det være afgørende, hvilken regnskabsstandard jeg er: HGB, IFRS, US-GAAP, ect.

Den konvertible obligation skal som udgangspunkt indregnes som en forpligtelse under forpligtelserne som en obligation. Her er eksemplet med ovennævnte konvertible obligationer fra Heidelberger Druck AG i overensstemmelse med International Reporting Standards (IFRS). For HGB's og tysk skatteret vil denne offentliggørelse imidlertid være analog i det konkrete tilfælde:

Der kan dog være behov for en særskilt værdiansættelse af den optionsret, der er indeholdt i obligationen. Til dette formål sammenlignes markedsrenten med renten på den udstedte obligation. Hvis denne som i den foreliggende sag er lavere (forskellen mellem 8% markedsrente og 5,25%), skal værdiansættelsen heraf angives i egenkapitalen under kapitalreserven i overensstemmelse med § 272, stk. 2, nr. 2 i den tyske handelslov (HGB).

Yderligere oplysninger kan f.eks. findes her: Balance plus (reguvis.de)

4.2 Regnskab for investoren

Her er tingene lidt enklere. Dette fremgår af balancen (§266 HGB ) afhængigt af løbetiden, i første omgang under

A. III. Finansielle aktiver – 5. Værdipapirer i anlægsaktiver

eller, hvis obligationen har en restløbetid på under 12 måneder, i henhold til

B. III. Omsætningsaktiver – 2. Andre værdipapirer

I tilfælde af konvertering Balancen er så også baseret på investeringens langsigtede karakter. Investeringen vil dog som udgangspunkt være en langsigtet investering, og bogføringen vil blive foretaget i henhold til

A. III. Finansielle aktiver – 3.Aktiebesiddelser

5. Konklusion

Den konvertible obligation kan være velegnet til hurtige finansieringsbehov for hurtigt og nemt at få nye investorer ombord, for eksempel til midlertidig finansiering eller for at tiltrække nye investorer før en officiel finansieringsrunde. Før der indgås en konvertibel obligation, bør begge parter kontrollere, om de har en fælles forståelse og er opmærksomme på risikoen.

Vi finder gerne ud af, hvordan et samarbejde kan se ud, og hvordan vi kan gøre det for dig i et gratis og uforpligtende introduktionsmøde.

Varighed: 30 min.